作者:雷杰,北京龍馬匯資本投資有限公司董事長(zhǎng),中國(guó)資本市場(chǎng)第一批投行從業(yè)人員,首批保薦代表人;曾任金元證券副總裁、武漢證券董事長(zhǎng),2006年-2015年擔(dān)任方正證券董事長(zhǎng);2015-2016年擔(dān)任方正集團(tuán)CFO;曾主導(dǎo)設(shè)立合資新政后的國(guó)內(nèi)首家合資證券公司——瑞信方正;主導(dǎo)設(shè)立方正富邦基金等。

一、美國(guó)私募基金行業(yè)的發(fā)展歷程

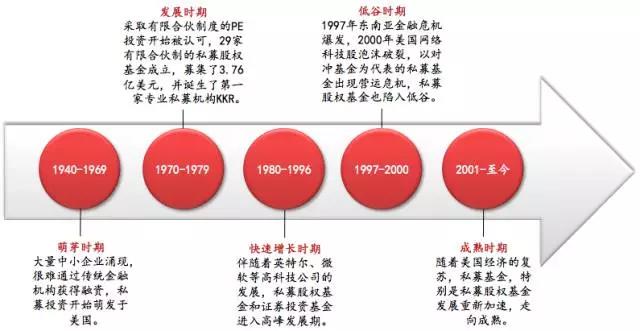

私募基金起源于20世紀(jì)40年代的美國(guó),其在美國(guó)的發(fā)展經(jīng)歷了五個(gè)時(shí)期:萌芽時(shí)期、發(fā)展時(shí)期、快速增長(zhǎng)時(shí)期、低谷時(shí)期、成熟時(shí)期。

萌芽時(shí)期(1940-1969):20世紀(jì)40年代美國(guó)涌現(xiàn)大量中小企業(yè),但他們很難通過(guò)傳統(tǒng)金融機(jī)構(gòu)融資。因此,波士頓聯(lián)邦儲(chǔ)備銀行行長(zhǎng)拉爾夫·弗蘭德斯和喬治·多里特共同創(chuàng)辦了“美國(guó)研究與發(fā)展公司”,目標(biāo)之一是設(shè)計(jì)一種“私營(yíng)機(jī)構(gòu)”來(lái)解決新興企業(yè)和小企業(yè)資金短缺問(wèn)題。私募投資開始萌芽發(fā)展。

發(fā)展時(shí)期(1970-1979):20世紀(jì)70年代后,有限合伙制度出現(xiàn),以該形式設(shè)立的私人股權(quán)基金投資得到了迅速發(fā)展,1969年-1975年期間,美國(guó)建立了29家有限合伙制的私募股權(quán)基金,募集了3.76億美元。華爾街第一家專業(yè)的私募公司——KKR于1976年誕生。隨后,私募股權(quán)基金轉(zhuǎn)向杠桿收購(gòu),并獲得了快速發(fā)展,許多著名的私募巨頭都成立于這個(gè)時(shí)期。

快速增長(zhǎng)時(shí)期(1980-1996):20世紀(jì)80年代以來(lái),伴隨著英特爾、微軟等高科技公司的發(fā)展,私募股權(quán)投資基金和證券投資基金進(jìn)入高峰發(fā)展期。

低谷時(shí)期(1997-2000):1997年?yáng)|南亞金融危機(jī)爆發(fā),2000年美國(guó)網(wǎng)絡(luò)科技股泡沫破裂,對(duì)美國(guó)實(shí)體經(jīng)濟(jì)造成了極大的沖擊,以對(duì)沖基金為代表的部分私募基金出現(xiàn)營(yíng)運(yùn)危機(jī),IPO市場(chǎng)大幅萎縮,私募股權(quán)基金的退出渠道也遭受到嚴(yán)重影響,私募基金陷入低谷。

成熟時(shí)期(2001-至今):2001年后,隨著美國(guó)經(jīng)濟(jì)的復(fù)蘇,私募基金特別是私募股權(quán)基金發(fā)展重新加速,走向成熟。

圖1:美國(guó)私募基金發(fā)展歷史

? ? ? ?

? ? ? 美國(guó)的私募基金行業(yè)發(fā)展經(jīng)歷了近80年的時(shí)間,各項(xiàng)法規(guī)、制度、私募基金的運(yùn)作方式已非常成熟,也已形成了較為穩(wěn)定的市場(chǎng)格局。

? ? ? 而中國(guó)真正意義上的私募基金產(chǎn)生于20世紀(jì)末,尤其是私募股權(quán)基金發(fā)展相對(duì)滯后,至今不過(guò)二十年的發(fā)展歷史。

二、中美私募基金行業(yè)對(duì)比

2015年10月16日,美國(guó)證監(jiān)會(huì)發(fā)布了首份私募基金行業(yè)統(tǒng)計(jì)報(bào)告《美國(guó)私募基金統(tǒng)計(jì)報(bào)告(2014)》,就中國(guó)2016年12月31日的數(shù)據(jù)與美國(guó)行業(yè)相關(guān)數(shù)據(jù)進(jìn)行對(duì)比。

(一)行業(yè)規(guī)模比較

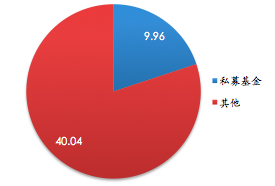

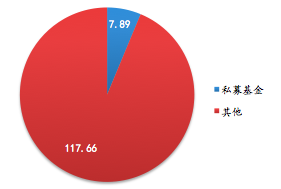

2014年底,美國(guó)私募基金管理總資產(chǎn)9.96萬(wàn)億美元,當(dāng)時(shí)美國(guó)資產(chǎn)管理總規(guī)模約為50萬(wàn)億美元,私募基金管理規(guī)模約占資管總規(guī)模的1/5。與之相比,2016年底中國(guó)資管業(yè)務(wù)總規(guī)模約為125.55萬(wàn)億元,其中,私募基金資產(chǎn)管理實(shí)繳規(guī)模7.89萬(wàn)億元,私募基金管理規(guī)模約占資管總規(guī)模的1/15。中國(guó)私募管理基金規(guī)模占比遠(yuǎn)遠(yuǎn)落后于美國(guó)。

圖2:2014年12月31日美國(guó)資產(chǎn)管理規(guī)模與私募基金管理規(guī)模

(單位:萬(wàn)億美元)

圖3:?2016年12月31日中國(guó)資產(chǎn)管理規(guī)模與私募基金管理規(guī)模

? ? ? (單位:萬(wàn)億人民幣)

圖4:2016年12月31日中國(guó)資產(chǎn)管理規(guī)模概覽

? ? ? (單位:萬(wàn)億人民幣)?

? ? ? ?

資料來(lái)源:中國(guó)基金業(yè)協(xié)會(huì)官網(wǎng)

(二)行業(yè)數(shù)據(jù)對(duì)比

截至2014年12月31日,美國(guó)單支基金的平均規(guī)模是2.7億美元,而中國(guó)是0.37億美元;美國(guó)基金管理人平均管理規(guī)模是24.9億美元,而中國(guó)是1.29億美元;美國(guó)超過(guò)100億人民幣的基金管理人是734家,而中國(guó)是85家。中國(guó)的單支基金管理規(guī)模遠(yuǎn)遠(yuǎn)小于美國(guó),大型私募基金管理人也遠(yuǎn)遠(yuǎn)少于美國(guó)。

表1:中美私募基金行業(yè)數(shù)據(jù)對(duì)比?

? ? ?

注:截至2017年5月30日,超過(guò)100億人民幣管理人中國(guó)為154家

(三)行業(yè)類型對(duì)比

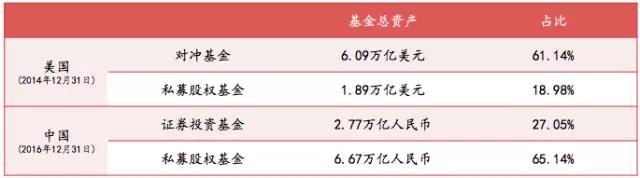

從私募基金類型上看,美國(guó)私募基金數(shù)量最多的是對(duì)沖基金,管理總資產(chǎn)為6.09萬(wàn)億美元,占比61.14%;其次是私募股權(quán)基金,管理總資產(chǎn)1.89萬(wàn)億美元,占比18.98%。中國(guó)恰恰相反,截至2016年12月31日,中國(guó)私募股權(quán)基金管理總資產(chǎn)為6.67萬(wàn)億人民幣,占比65.14%;證券投資基金管理總資產(chǎn)為2.77萬(wàn)億人民幣,占比27.05%。

表2:中美私募基金類型對(duì)比

三、我國(guó)私募基金發(fā)展趨勢(shì)

與美國(guó)相比我國(guó)的私募基金行業(yè)還處于發(fā)展初期,以其為鑒,并基于中國(guó)特色的資本市場(chǎng)發(fā)展情況,我認(rèn)為中國(guó)私募基金行業(yè)將有幾大發(fā)展趨勢(shì)。

(一)中國(guó)私募基金行業(yè)發(fā)展空間巨大,將成為資產(chǎn)管理行業(yè)主力之一

首先,隨著中國(guó)社會(huì)財(cái)富的不斷增長(zhǎng),各方投資管理需求也將不斷增長(zhǎng),中國(guó)整體資管行業(yè)將迅速發(fā)展。另外,從中美的行業(yè)對(duì)比中可以看到,美國(guó)2014年底資管總規(guī)模達(dá)50萬(wàn)億美元,而中國(guó)2016年底所達(dá)到的資管總規(guī)模為僅為美國(guó)2年前規(guī)模的三分之一,且其中約有一半為通道業(yè)務(wù),因此中國(guó)的資產(chǎn)管理業(yè)務(wù)存在著巨大的發(fā)展空間。

第二,從私募基金管理規(guī)模占資管總規(guī)模比重來(lái)看,美國(guó)為1/5,而中國(guó)僅為1/15,以美國(guó)為鑒,中國(guó)私募基金管理規(guī)模占資管總規(guī)模比重將不斷擴(kuò)大。

第三,從政府融資的角度來(lái)看,目前大部分政府資產(chǎn)負(fù)債率過(guò)高,限制了其融資的渠道和方式,未來(lái)產(chǎn)業(yè)基金等私募股權(quán)基金的形式將成為政府招商引資的重要渠道之一。

因此,中國(guó)私募基金行業(yè)未來(lái)發(fā)展空間巨大,且成為資產(chǎn)管理行業(yè)的主力。

(二)中國(guó)私募基金行業(yè)集中度將不斷提升

首先,美國(guó)前五大資產(chǎn)管理公司管理規(guī)模占資管總規(guī)模比例為40%,目前我國(guó)私募基金行業(yè)市場(chǎng)集中度遠(yuǎn)低于美國(guó)。隨著證監(jiān)會(huì)出臺(tái)一系列政策,私募監(jiān)管的逐步嚴(yán)格,將促進(jìn)私募基金行業(yè)的優(yōu)勝劣汰,進(jìn)一步提高行業(yè)集中度。

第二,證券、保險(xiǎn)、公募基金、銀行等持牌機(jī)構(gòu),其牌照有壟斷性和獨(dú)特性,每年監(jiān)管機(jī)構(gòu)對(duì)該類牌照的批復(fù)寥寥無(wú)幾。而私募基金牌照的申請(qǐng)流程較為簡(jiǎn)單,周期相對(duì)較短,其不受壟斷保護(hù)和牌照呵護(hù),使得私募基金行業(yè)成為了一個(gè)充分競(jìng)爭(zhēng)的行業(yè)。在完全競(jìng)爭(zhēng)的環(huán)境中,能夠催生出更多優(yōu)秀的私募基金管理人,涌現(xiàn)出與銀行、保險(xiǎn)相抗衡的巨頭私募。比如美國(guó)的KKR、黑石集團(tuán)等,在市場(chǎng)中的影響力完全不亞于大的投行。

(三)私募基金將成為資管行業(yè)創(chuàng)新主力

當(dāng)前我國(guó)金融市場(chǎng)創(chuàng)新中主要由兩種類型,一個(gè)是規(guī)避監(jiān)管型創(chuàng)新,另一個(gè)是變革型創(chuàng)新。

由于我國(guó)分業(yè)監(jiān)管,一行三會(huì)之間政策不盡相同,不同機(jī)構(gòu)通過(guò)通道業(yè)務(wù)實(shí)現(xiàn)規(guī)避監(jiān)管的創(chuàng)新,將資產(chǎn)管理業(yè)務(wù)發(fā)展壯大。2016年,約有50萬(wàn)億的規(guī)模產(chǎn)品屬于規(guī)避監(jiān)管型創(chuàng)新。以保險(xiǎn)為例,保監(jiān)會(huì)限制其投資信托產(chǎn)品,但保險(xiǎn)公司出于風(fēng)險(xiǎn)與收益匹配考慮,可以通過(guò)設(shè)立保險(xiǎn)資管計(jì)劃,將其投資有限合伙企業(yè)的方式來(lái)投資信托產(chǎn)品,實(shí)現(xiàn)收益,該創(chuàng)新為規(guī)避監(jiān)管的創(chuàng)新。而2017年一行三會(huì)之間溝通加強(qiáng),出臺(tái)各種政策限制多層嵌套、資金池等操作,并進(jìn)行全面凈資本監(jiān)管,導(dǎo)致傳統(tǒng)持牌金融機(jī)構(gòu)資管創(chuàng)新的空間日漸狹窄。而私募機(jī)構(gòu)監(jiān)管環(huán)境較為寬松,并未實(shí)行凈資本監(jiān)管,機(jī)制靈活、成本較低、創(chuàng)新空間大。因此私募機(jī)構(gòu)將成為規(guī)避監(jiān)管型創(chuàng)新的主力。

從私募基金類型上看,美國(guó)以對(duì)沖基金為主,而中國(guó)以私募股權(quán)基金為主。因?yàn)槊绹?guó)立法禁止公募基金從事高風(fēng)險(xiǎn)與復(fù)雜交易方式的業(yè)務(wù),因此美國(guó)公募不能從事對(duì)沖基金業(yè)務(wù),而中國(guó)目前私募證券基金與公募基金在本質(zhì)上并無(wú)區(qū)別。但未來(lái)隨著隨著復(fù)雜金融交易工具的不斷推出,監(jiān)管機(jī)構(gòu)對(duì)公募發(fā)行復(fù)雜及高風(fēng)險(xiǎn)產(chǎn)品將嚴(yán)格限制,私募基金由于其較高的風(fēng)險(xiǎn)承受能力與靈活的機(jī)制,必將成為變革型創(chuàng)新的主力。

(四)未來(lái)3-5年私募基金行業(yè)仍以私募股權(quán)基金為主,證券基金業(yè)務(wù)為輔

第一,股權(quán)投資為高風(fēng)險(xiǎn)業(yè)務(wù),公募現(xiàn)在和將來(lái)都不可能發(fā)行產(chǎn)品從事股權(quán)基金業(yè)務(wù),目前中國(guó)只有私募能從事股權(quán)投資業(yè)務(wù)。

第二,當(dāng)前我國(guó)政府資產(chǎn)負(fù)債率過(guò)高,其融資手段受限,而私募股權(quán)基金融資的方式所受限制較少,以政府為主導(dǎo)的私募股權(quán)基金將大力發(fā)展。

第三,隨著“雙創(chuàng)”政策的落地生根,創(chuàng)新、創(chuàng)業(yè)者不斷涌現(xiàn),創(chuàng)業(yè)投資機(jī)構(gòu)也將不斷增多。

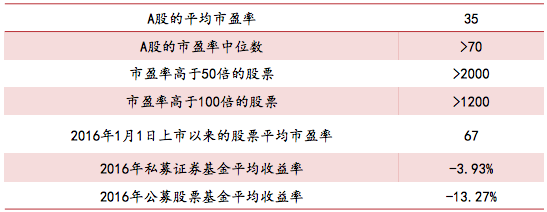

第四,目前A股的平均市盈率為35,市盈率中位數(shù)高于70,市盈率高于50x的股票多于2000支,市盈率大于100x的股票多余1200支。一二級(jí)市場(chǎng)高的套利空間,使股權(quán)基金的投資回報(bào)遠(yuǎn)高于其他基金,導(dǎo)致私募股權(quán)基金規(guī)模將不斷擴(kuò)大。同時(shí),中國(guó)不同于美股估值,二級(jí)市場(chǎng)股票估值偏高,難以在二級(jí)市場(chǎng)上發(fā)掘出有價(jià)值的投資標(biāo)的,使中國(guó)證券投資基金發(fā)展較慢,證券基金的收益率偏低,導(dǎo)致其規(guī)模難以擴(kuò)大,因此未來(lái)3-5年,還是將以股權(quán)投資為主。

表3:A股市盈率數(shù)據(jù)及2016年證券投資私募基金回報(bào)率統(tǒng)計(jì)

? ?數(shù)據(jù)來(lái)源:截至2017年5月30日,根據(jù)wind數(shù)據(jù)和公開材料整理

第五,私募證券基金與公募基金目前為同質(zhì)化競(jìng)爭(zhēng),尚未像美國(guó)對(duì)二者進(jìn)行了嚴(yán)格區(qū)分,私募證券基金不具備行業(yè)發(fā)展的市場(chǎng)環(huán)境和政策條件。

?綜上所述,私募基金尤其是私募股權(quán)基金的春天已經(jīng)來(lái)臨。

二維碼.jpg)